当中国最大的拍卖行开始上市卖自己的股份,这是否意味着中国艺术品市场已经见顶?

在香港,保利文化集团股份有限公司规模3.30亿美元的首次公开募股(IPO)获得了投资者的强劲追捧。他们认为保利文化是中国政府鼓励发展文娱产业的一大受益者。以成交额计,保利文化目前是全球第三大拍卖行。保利文化母公司是背景深厚的中央直属企业中国保利集团,所以投资人认为保利文化可能从更多的政府投资中受惠。但投资者也应该看到保利疯狂增长中的隐忧。

首先,中国狂热的艺术品拍卖市场已经开始降温。据艺术品市场信息供应商Artsprice.com的数据,过去三年中国一直是全球最大的艺术品拍卖市场。但前进道路上也不乏波折。另据艺术品信息供应商Artron的数据,2003-2011年期间,中国的艺术品拍卖成交额暴增35倍,达到140亿美元。随后由于经济增速放缓以及政府的紧缩措施打击了消费者的购物热情,2012年拍卖成交额锐减了33%。2013年中国艺术品拍卖市场稍稍回暖,但成交额仍远低于2011年的峰值。在中国,购买艺术品很大程度上被视为一种投资,所以艺术品的销售情况往往波动较大,并且很容易受到经济增长以及流动性状况的影响。

此外,中国艺术品拍卖市场水分不小。在保利文化的艺术品拍卖交易中,实际完成结算的交易成交额只占到拍卖成交价的一半。这是中国市场的一个普遍问题,据里昂证券(CLSA)估计,在香港市场,艺术品拍卖结算率为80%左右。随着市场走向成熟,这一问题本应该转好,但却在恶化。据保利招股书披露,2013年前10个月,保利文化的结算率从2010年的74%下滑至53%。

中国艺术品拍卖市场还有高换手率的问题。在国内,艺术品持有期可以很短暂,甚至只有一个季节,比方说,买家在秋季拍卖中买下一件艺术品,次年春季再卖出去。里昂证券指出,在西方拍卖市场,商品持有期也开始缩短,从过去的五年缩短至三年,这也许与中国拍卖市场的迅猛增长有关。这种炒卖对拍卖行有利,因为它们可以得到更多的交易佣金。然而一旦价格上涨陷入停滞,这种炒卖对投资者来说就显得不太明智了。

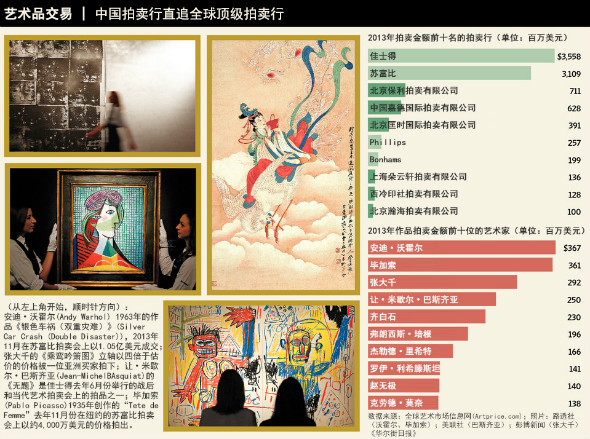

拍卖行在中国艺术市场的主导作用也是一个风险所在。里昂证券的数据显示,在纽约和巴黎,通过画廊和私人洽谈等的交易占到艺术品拍卖市场成交额的70%左右。而在中国,拍卖行的交易占到市场成交额的近90%。

这带来了两个问题。如果中国艺术市场像其它国家转向私下交易,不仅拍卖行市场份额将出现下滑,它们也将失去在定价方面的巨大影响力。如果情况不变,拍卖行继续一家独大,画廊缺乏影响力,这将限制新艺术家的发展。画廊不仅陈列作品,还起到培养艺术家的重要工作。源源不断的新艺术品供应,是拍卖行维持增长的一个必要条件。

中国的艺术品市场是一个卖方市场──拍卖中未成交拍品的占比通常是全世界最低的。艺术品来源也是西方拍卖行面临的一个问题,但西方市场,发展新艺术家所需的画廊网络更为强大。中国的拍卖行虽然也会推广新的艺术家,但它们毕竟是以盈利为主要目标的机构。画廊稀缺使得中国艺术品市场过度依赖传统的水墨画和瓷器。据Artron的数据,油画和当代艺术品仅占到中国艺术品市场的十分之一。

最后,由于竞争激烈,中国拍卖行的利润并不像西方拍卖行那样丰厚。在中国,拍卖交易佣金较低,所以利润率也更低。保利文化虽是中国最大的拍卖行,但也只掌控着国内拍卖市场约10%的份额,在全球市场的份额仅为6%。苏富比和佳士得各掌控着全球艺术品拍卖市场超过四分之一的份额。

但竞争还将进一步加剧。苏富比和佳士得均已在中国市场占据一席之地。2013年,佳士得在上海举行的首次拍卖取得了成功,今年将在中国大陆再举办两场拍卖。根据中国政府的规定,苏富比和佳士得不得在中国市场上拍卖1949年新中国成立前的文物,但它们擅长拍卖国际艺术品、上等葡萄酒、珠宝首饰,近年来这一门类拍卖需求强劲。

鉴于在国内的增长越发困难,保利文化需要让投资者相信自己有能力拓展海外市场。保利文化非常熟悉中国艺术品,完全可以在全球艺术品拍卖市场发挥这一优势。去年该公司在香港举行的拍卖成绩不俗。不过,如果保利文化选择在两年前上市,情况也许会更好,因为当时中国市场尚在蓬勃发展,而外资拍卖行只能望洋兴叹。